“降成本”“去補(bǔ)貼”“平價”“搶裝”成為2020年的行業(yè)熱搜詞,新能源成為受系統(tǒng)歡迎、百姓愛用的綠色經(jīng)濟(jì)的能源,從“制造大國”到“應(yīng)用強(qiáng)國”的轉(zhuǎn)變,中國“新名片”名副其實。

光伏 ,從“制造大國”,跨入“應(yīng)用強(qiáng)國”

2020年,是我國太陽能“十三五”規(guī)劃收官之年,也是光伏產(chǎn)業(yè)交上五年答卷的大考之年。

雖然年初突如其來的新冠肺炎疫情險些打亂行業(yè)發(fā)展步伐,為產(chǎn)業(yè)前景增添了不確定性,但面對不可抗力,我國光伏產(chǎn)業(yè)展現(xiàn)出頑強(qiáng)韌性,在供應(yīng)鏈吃緊、物流不暢、用工緊張等一系列難題下,快速實現(xiàn)復(fù)工、復(fù)產(chǎn),穩(wěn)步度過全面奔向平價上網(wǎng)的關(guān)鍵一年。

攻堅克難,光伏裝機(jī)規(guī)模持續(xù)擴(kuò)大。從今年二季度開始,光伏產(chǎn)業(yè)走上正軌,在建項目進(jìn)度提速。前三季度,全國光伏新增裝機(jī)1870萬千瓦,預(yù)計今年全國光伏新增裝機(jī)將達(dá)3500萬千瓦,再奪光伏新增裝機(jī)量世界第一的桂冠。

規(guī)模化是新興產(chǎn)業(yè)走向成熟的起點。截至今年9月,全國光伏累計裝機(jī)2.23億千瓦,較2015年的4318萬千瓦增長193%,遠(yuǎn)遠(yuǎn)超過太陽能“十三五”規(guī)劃中“到2020年底,光伏發(fā)電裝機(jī)達(dá)到1.05億千瓦以上”的既定目標(biāo)。

我國光伏實現(xiàn)從“制造大國”到“應(yīng)用強(qiáng)國”的轉(zhuǎn)變,中國“新名片”名副其實。

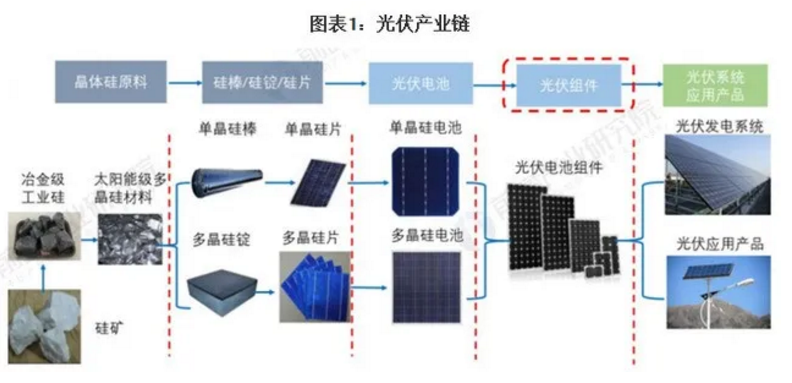

技術(shù)至上,先進(jìn)光伏技術(shù)爭奇斗艷。應(yīng)用鋪開的背后是光伏發(fā)電成本快速下降,站在全面實現(xiàn)平價上網(wǎng)的最后關(guān)口,不斷提高太陽能電池轉(zhuǎn)換效率成為光伏企業(yè)的共同選擇。

今年光伏產(chǎn)品更新?lián)Q代仿佛按下“快進(jìn)鍵”。各大企業(yè)押寶不同技術(shù)路線,大尺寸和高密度組件一決高下,182毫米和210毫米規(guī)格鏖戰(zhàn)猶酣。技術(shù)之爭促進(jìn)光伏組件功率快速提升,邁入500W+,甚至600W+時代。

誠然,只要用戶還沒有做出最終選擇,技術(shù)的博弈就不會停止。但要注意的是,產(chǎn)品的革新正是技術(shù)進(jìn)步的外在表現(xiàn)。“十三五”期間,我國光伏企業(yè)/研究機(jī)構(gòu)十余次打破太陽能電池片轉(zhuǎn)換效率紀(jì)錄。

截至目前,國內(nèi)領(lǐng)先光伏企業(yè)單晶電池片轉(zhuǎn)換效率突破23%,異質(zhì)結(jié)、TOPCon、鈣鈦礦等新型技術(shù)初步實現(xiàn)產(chǎn)業(yè)化,順利完成“十三五”發(fā)展目標(biāo)。

伴隨“5·31”政策下發(fā),高補(bǔ)貼時代成為歷史。“陣痛”在所難免,但丟掉“拐杖”才能讓行業(yè)更加有力、成熟。

今年,光伏電站系統(tǒng)成本已降至約4000元/千瓦,較2015年超7000元/千瓦的價格下降近半,光伏競價項目平均補(bǔ)貼強(qiáng)度也已降至每度電3.3分。

同時,平價項目分布省份數(shù)量進(jìn)一步提升至13個省市區(qū),越來越多的地區(qū)初步具備平價上網(wǎng)條件,并開始呈現(xiàn)遍地開花之勢。

然而,在“2021年我國風(fēng)電、太陽能發(fā)電合計新增1.2億千瓦”這一更高的發(fā)展目標(biāo)下,光伏產(chǎn)業(yè)還需更上一層樓。這需要從電力系統(tǒng)整體發(fā)展出發(fā),進(jìn)一步融入電力系統(tǒng),成為受系統(tǒng)歡迎、讓百姓愛用的綠色經(jīng)濟(jì)的能源。

風(fēng)電,實現(xiàn)平價只是新的起點

今年是“十三五”收官之年,也是陸上風(fēng)電沖刺全面平價的關(guān)鍵一年,“平價”“搶裝”成為這一年的行業(yè)熱搜詞。

回望五年發(fā)展,我國風(fēng)電裝機(jī)容量快速提升,風(fēng)電設(shè)備制造能力大幅增強(qiáng),截至今年第三季度末,我國風(fēng)電累計裝機(jī)已超2.2億千瓦,穩(wěn)居“世界第一”。

實際上,早在2019年底,我國風(fēng)電累計并網(wǎng)裝機(jī)容量達(dá)21005萬千瓦,已提前完成 “十三五”裝機(jī)目標(biāo)。在過去五年里,風(fēng)電不僅重回了“三北”,中東南部地區(qū)也迎來了開發(fā)熱潮。

不論是高原還是山地,不論是村落還是港口,風(fēng)電正走向大眾,風(fēng)機(jī)正成為一道道風(fēng)景。

在海上,風(fēng)電也走向“深藍(lán)”、步向遠(yuǎn)海。

廣東、江蘇、福建等沿海地區(qū)“海風(fēng)”正勁,浮式海上風(fēng)電紛紛試水。截至今年底,我國海上風(fēng)電累計并網(wǎng)裝機(jī)量超過750萬千瓦,同樣超額完成“十三五”目標(biāo)。

與此同時,風(fēng)電技術(shù)不斷推陳出新,新材料、長葉片、大容量,智能化、精細(xì)化、數(shù)字化,創(chuàng)新力量源源不斷。今年以來,已有多家整機(jī)廠商推出10兆瓦以上海上風(fēng)電機(jī)型,國產(chǎn)風(fēng)機(jī)走上全球舞臺。

截至今年初,全球風(fēng)電整機(jī)商排名前十中,中國企業(yè)已占據(jù)近半數(shù)席位。

風(fēng)電供熱、風(fēng)電制氫、“海上風(fēng)電+海洋牧場”“海上風(fēng)電+生態(tài)漁業(yè)”……風(fēng)電“破圈”發(fā)展,“跨界”合作,在提升產(chǎn)業(yè)經(jīng)濟(jì)性的同時,也促成更多應(yīng)用場景落地。

這五年來,風(fēng)電不僅取得了巨大的經(jīng)濟(jì)效益,同樣也產(chǎn)生了重大的生態(tài)效益和社會效益。

風(fēng)電扶貧,留住了“綠水青山”,也帶去了“金山銀山”。

今日成就,來之不易。特別是今年以來,“搶裝潮”疊加新冠肺炎疫情影響,行業(yè)經(jīng)歷了供應(yīng)鏈吃緊、施工進(jìn)度告急等種種挑戰(zhàn),也承受著安全風(fēng)險、交付逾期等多重壓力,但依然實現(xiàn)了高速復(fù)工復(fù)產(chǎn),向著更高質(zhì)量、更高效率的目標(biāo)邁進(jìn),展現(xiàn)出了行業(yè)的韌性與彈性。

全面平價并非行業(yè)奮斗的終點。在力爭實現(xiàn)2060年“碳中和”的大背景下,風(fēng)電行業(yè)將肩負(fù)起新的時代使命,進(jìn)一步降低成本,進(jìn)一步提升技術(shù),成為人人愛用、人人用得起的普惠能源。

氫能,從“默默無聞”到“名動天下”

過去五年,氫能以“終極能源”的姿態(tài)快速躍入能源人的視野。

2016年國務(wù)院印發(fā)的《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》等政策,明確提出將氫能與燃料電池技術(shù)發(fā)展創(chuàng)新列為國家重點發(fā)展任務(wù)。

2019年氫能首次被寫入政府工作報告,氫能開始在我國受到前所未有的關(guān)注。今年9月補(bǔ)貼政策落地,各地加緊布局,產(chǎn)業(yè)活力進(jìn)一步得到釋放。

在此背景下,燃料電池產(chǎn)業(yè)鏈國產(chǎn)化加速,成本下降超預(yù)期。特別是今年四季度以來,電堆產(chǎn)品市場價格下降顯著。

一方面,得益于國產(chǎn)化、自主化的不斷精進(jìn),加速了行業(yè)技術(shù)發(fā)展和成本下降;另一方面,也要謹(jǐn)防部分企業(yè)盲目跟風(fēng)降價可能帶來的潛在風(fēng)險。

加氫基礎(chǔ)設(shè)施網(wǎng)絡(luò)初具雛形,配套設(shè)施及市場條件需進(jìn)一步跟進(jìn)。截至今年11月,我國共建有加氫站104座,但與此同時,加氫站建設(shè)面臨商業(yè)模式滯后、盈利緩慢,以及“有站無車”或“有車無站”的局面。

在初期如果沒有合適的商業(yè)模式,產(chǎn)業(yè)持續(xù)高速發(fā)展無疑將備受考驗。

車用氫能技術(shù)標(biāo)準(zhǔn)體系初步構(gòu)建。截至2020年10月,累計發(fā)布現(xiàn)行有效的國家標(biāo)準(zhǔn)95項,在研國家標(biāo)準(zhǔn)6項,除國家標(biāo)準(zhǔn)和行業(yè)標(biāo)準(zhǔn)之外,一些行業(yè)協(xié)會、標(biāo)準(zhǔn)化機(jī)構(gòu)和企業(yè)也積極制定車用氫能相關(guān)團(tuán)體標(biāo)準(zhǔn),推動氫能產(chǎn)業(yè)良性發(fā)展。

在政策、市場、標(biāo)準(zhǔn)等各方因素的合力驅(qū)動下,氫能產(chǎn)業(yè)投資熱度持續(xù)高漲,產(chǎn)業(yè)鏈雛形初步建立。

目前,我國燃料電池汽車產(chǎn)業(yè)鏈企業(yè)數(shù)量已超過400家,已基本形成氫能研發(fā)、制備、儲運(yùn)、加氫、應(yīng)用等完整產(chǎn)業(yè)鏈;但也必須看到,在不斷高漲的“氫能熱”中,有些地方為追求經(jīng)濟(jì)增長規(guī)模與速度,不顧當(dāng)?shù)刭Y源環(huán)境條件,盲目布局氫能,加劇產(chǎn)能過剩風(fēng)險。

總體而言,伴隨政策與技術(shù)的全面推進(jìn),我國氫能產(chǎn)業(yè)步入發(fā)展快車道,但關(guān)鍵材料和核心技術(shù)差距、基礎(chǔ)設(shè)施建設(shè)不足、商業(yè)化推廣模式尚未建立等諸多問題尚未完全解決,科學(xué)發(fā)展格局和有序的行業(yè)競爭有待進(jìn)一步構(gòu)建。

如何突破行業(yè)掣肘,進(jìn)一步挖掘氫能價值和潛力,是未來氫能產(chǎn)業(yè)邁向高質(zhì)量發(fā)展階段,必須面對的課題。

儲能,“中國速度”成產(chǎn)業(yè)注腳

站在2020年年尾,回首我國儲能產(chǎn)業(yè)“十三五”發(fā)展歷程,“中國速度”成為產(chǎn)業(yè)發(fā)展的最好注腳。

截至2019年底,我國已投運(yùn)的儲能項目(含物理儲能、電化學(xué)儲能、儲熱)較2016年增加了32%,電化學(xué)儲能規(guī)模增加了7倍。電化學(xué)儲能裝機(jī)規(guī)模1702MW/4055.4MWh,鋰離子電池裝機(jī)約為1395.8MW,占比82.4%。截至2020年9月底,我國累計裝機(jī)規(guī)模達(dá)到33.1GW,同比增長5.1%。

復(fù)盤“十三五”我國儲能發(fā)展之路,產(chǎn)業(yè)總體上進(jìn)入高速發(fā)展期, 且各區(qū)域儲能市場特征鮮明:華東地區(qū)主要以電網(wǎng)側(cè)和用戶側(cè)工商業(yè)削峰填谷為主;西北地區(qū)主要以新能源+儲能市場為主;華北地區(qū)以集中式新能源+儲能、山西電源側(cè)調(diào)頻市場為主;華南地區(qū)主要以廣東電源側(cè)調(diào)頻為主。

探究我國儲能產(chǎn)業(yè)高速增長之謎,是主客觀多方面因素綜合作用的結(jié)果。

首先,儲能系統(tǒng)成本快速下降為商業(yè)化應(yīng)用奠定了基礎(chǔ)。今年以來,鋰離子電池儲能系統(tǒng)價格已經(jīng)進(jìn)入應(yīng)用領(lǐng)域的盈虧平衡點,為即將實現(xiàn)的商業(yè)化發(fā)展打下堅實的基礎(chǔ)。

其次,從材料、設(shè)備、系統(tǒng)到回收,儲能行業(yè)已初步建立較為完備的產(chǎn)業(yè)鏈。目前,雖然在一些關(guān)鍵環(huán)節(jié)仍依賴于國外技術(shù),但我國在主流技術(shù)與前沿技術(shù)上都有布局,并培育了以寧德時代、比亞迪、南都電源為代表的一大批技術(shù)領(lǐng)先的儲能廠商。

行業(yè)龍頭企業(yè)的軍團(tuán)式涌現(xiàn),奏響了我國儲能產(chǎn)業(yè)突破藩籬、實現(xiàn)規(guī)?;l(fā)展的序曲。

再次,我國儲能項目的規(guī)模化實施與運(yùn)行,印證了儲能在主要應(yīng)用領(lǐng)域所具有的不可替代功能和得天獨(dú)厚優(yōu)勢。

實踐證明,通過合理配置儲能可以提升電力系統(tǒng)的穩(wěn)定性、靈活性,提升系統(tǒng)的運(yùn)行效率,實現(xiàn)電力與電量的平衡,有效解決目前電力系統(tǒng)面臨的結(jié)構(gòu)性矛盾。

最后,儲能產(chǎn)業(yè)之所以能夠在“十三五”期間實現(xiàn)跨越式發(fā)展,固然有產(chǎn)業(yè)發(fā)展初期基數(shù)較小、增長速度易于爬坡的客觀原因,但從行業(yè)發(fā)展總體情況來看,方方面面的政策支持同樣功不可沒。

毋庸諱言,政策是一把雙刃劍,若節(jié)奏把握不當(dāng),也可能對產(chǎn)業(yè)發(fā)展造成波動和干擾。

展望“十四五”,我國儲能產(chǎn)業(yè)要真正做大做強(qiáng),關(guān)鍵是要成為具有自我發(fā)展能力的市場驅(qū)動型產(chǎn)業(yè)。

為此,必須著眼根本和長遠(yuǎn),切實擺脫政策依賴,既考慮能源結(jié)構(gòu)轉(zhuǎn)型和新能源發(fā)展等外部需求因素,又考慮儲能自身技術(shù)的發(fā)展?fàn)顩r,既積極拓展相關(guān)產(chǎn)品和服務(wù),又著力推動完善相應(yīng)的政策體系和電力市場環(huán)境。

來源:微信公眾號“中國能源報”ID:cnenergy 作者:李麗旻 董梓童 仲蕊 韓逸飛

評論