在2023年光伏制造全產(chǎn)業(yè)鏈價(jià)格大跳水后,今年1月,硅料、硅片、電池價(jià)格均有止跌或企穩(wěn)回升之勢(shì),但最受關(guān)注的組件仍“跌跌不休”。到了2月,硅料、硅片、電池價(jià)格走勢(shì)基本延續(xù)1月態(tài)勢(shì),但波動(dòng)幅度變小,而春節(jié)后組件也終于傳出漲價(jià)消息,引發(fā)業(yè)內(nèi)高度關(guān)注。

硅料價(jià)格穩(wěn)中有升,硅片繼續(xù)“NP倒掛”

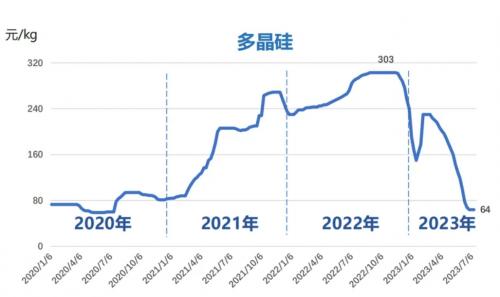

硅料方面,1月N型、P型均明顯走高(詳見(jiàn)1月光伏產(chǎn)業(yè)鏈價(jià)格:硅料企穩(wěn)回升,組件持續(xù)低迷),2月份由于有春節(jié)假期,規(guī)模性交易較少,所以一直到中旬價(jià)格波動(dòng)都較小。月底,根據(jù)中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)2月28日最新發(fā)布的太陽(yáng)能級(jí)多晶硅最新成交價(jià)格,N型硅料當(dāng)周成交價(jià)格區(qū)間在7.1-7.3萬(wàn)元/噸之間,均價(jià)為7.21萬(wàn)元/噸,相比于1月末7.19萬(wàn)元/噸的均價(jià),微漲0.3%;單晶致密料成交價(jià)格區(qū)間為5.9-6.4萬(wàn)元/噸,均價(jià)為6.07萬(wàn)元/噸,相比于1月末5.93萬(wàn)元/噸的均價(jià),提升了2.4%;N型顆粒硅成交價(jià)格區(qū)間為6.0-6.4萬(wàn)元/噸,成交均價(jià)為6.1萬(wàn)元/噸,與1月末持平。

從整體趨勢(shì)來(lái)看,各類硅料最高成交價(jià)變動(dòng)不大,最低成交價(jià)有所提高,均價(jià)仍維持平穩(wěn)或繼續(xù)上漲。此外,隨著P型料以更大幅度提價(jià),NP價(jià)差有所縮小,硅業(yè)分會(huì)分析稱,目前N型硅料供需依舊緊張,而其已相對(duì)處在高位的價(jià)格對(duì)下游企業(yè)形成了一定的成本壓力,部分企業(yè)為控成本考慮加大了優(yōu)質(zhì)P型料的購(gòu)買力度,再加之下游P型硅片產(chǎn)品相對(duì)緊缺且價(jià)格已反超N型,導(dǎo)致了優(yōu)質(zhì)P型硅料需求反彈,部企業(yè)P型優(yōu)質(zhì)產(chǎn)品價(jià)格有較大幅度上調(diào)。

硅片方面,正如上文所提及的,繼續(xù)著“NP倒掛”的現(xiàn)象,根據(jù)硅業(yè)分會(huì)2月29日發(fā)布的最新成交價(jià)格,N型182硅片成交均價(jià)降至1.98元/片,較月初水平下降了2%;M10單晶硅片成交均價(jià)2.05元/片,較月初水平提升了2.5%;G12單晶硅片成交均價(jià)2.89元/片,與月初均價(jià)持平。

從供需情況來(lái)分析,根據(jù)硅業(yè)分會(huì)的數(shù)據(jù),受到產(chǎn)能代際替換、企業(yè)搶市占率等因素影響,2月硅片產(chǎn)量達(dá)到了63.97GW,創(chuàng)出月度產(chǎn)量新高的紀(jì)錄,但另一方面,其價(jià)格也接近了現(xiàn)金成本,產(chǎn)量大增難免導(dǎo)致累庫(kù)問(wèn)題,N型182硅片價(jià)格下跌的主要原因就是企業(yè)主動(dòng)降價(jià)清理庫(kù)存。對(duì)于后市,硅業(yè)分會(huì)提示稱,如果硅料價(jià)格繼續(xù)上漲或者硅片價(jià)格進(jìn)一步下調(diào),不排除硅片廠商出現(xiàn)被動(dòng)減產(chǎn)情況。

電池供應(yīng)緊張但漲價(jià)受限,組件節(jié)后報(bào)價(jià)提升引發(fā)關(guān)注

電池方面,根據(jù)InfoLink公布的數(shù)據(jù),單晶PERC(182mm)月末的周均價(jià)為0.39元/W,較月初漲了2.6%;單晶PERC(210mm)月末的周均價(jià)為0.38元/W,與月初基本持平;TOPCon月末的周均價(jià)為0.47元/W,也與月初基本持平。InfoLink在價(jià)格評(píng)析中稱,近期電池片出現(xiàn)階段性的供應(yīng)緊張,引導(dǎo)廠家嘗試性地調(diào)高了報(bào)價(jià),但其能否成交最終仍取決于組件廠家的接受程度,而在組件價(jià)格尚未明顯翻轉(zhuǎn)之際,電池的價(jià)格也難以實(shí)現(xiàn)快速提升。SOLARZOOM智庫(kù)也認(rèn)為,在前期電池庫(kù)存逐步消化、電池廠維持低開(kāi)工率運(yùn)行的情況下,近來(lái)電池供需有漸趨緊張的跡象,電池廠商也在逐漸嘗試調(diào)高報(bào)價(jià),但由于下游組件觀望情緒較濃,故成交價(jià)漲勢(shì)不明顯。該分析還預(yù)測(cè)稱,3月份市場(chǎng)會(huì)整體提量,部分電池廠商已透露在3月恢復(fù)至滿負(fù)荷運(yùn)行的計(jì)劃。

最受關(guān)注的組件方面,春節(jié)后也終于傳出了漲價(jià)的消息。根據(jù)SOLARZOOM智庫(kù)的數(shù)據(jù),節(jié)后市場(chǎng)上組件價(jià)格上調(diào)(或醞釀上調(diào))0.02元/W的大廠進(jìn)一步增多,但由于在執(zhí)行的多是已簽約訂單,新落地訂單有限,所以成交價(jià)格能否整體性上漲仍有待觀察。

從2月下旬以來(lái)的組件招標(biāo)項(xiàng)目,尤其是3月1日公示的云南能投新能源投資開(kāi)發(fā)有限公司第一批光伏組件集中采購(gòu)來(lái)看,10余家競(jìng)標(biāo)企業(yè)的投標(biāo)價(jià)格均高于0.9元/W,平均報(bào)價(jià)為0.952元/W,第一中標(biāo)候選人英利能源最低單瓦報(bào)價(jià)是0.918元,確實(shí)較1月競(jìng)標(biāo)中普遍低于0.9元/W(P型組件甚至降到0.8元/W以下)的水平有所提升。

對(duì)于后市,硅業(yè)分會(huì)認(rèn)為,分布式光伏的優(yōu)異表現(xiàn)能夠推動(dòng)國(guó)內(nèi)一季度組件市場(chǎng)回暖;InfoLink則預(yù)測(cè)稱,三月整體價(jià)格或仍以持穩(wěn)為主,想要形成價(jià)格翻轉(zhuǎn),還需等待整體需求上升;SOLARZOOM智庫(kù)也認(rèn)為,在廠商上調(diào)報(bào)價(jià)的情況下,組件實(shí)際成交價(jià)格(尤其是大型地面項(xiàng)目的組件成交價(jià)格)能否上漲,還需視下游終端接受度而定。

此外,作為今年最值得關(guān)注的趨勢(shì)之一,2月光伏制造產(chǎn)業(yè)鏈排產(chǎn)、交易的情況也體現(xiàn)著代際替換的現(xiàn)狀與趨勢(shì)。不少業(yè)內(nèi)人士、研究機(jī)構(gòu)認(rèn)為今年N型市占率總體會(huì)達(dá)到近8成,P型市占率縮減到2成多(根據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)的數(shù)據(jù),截至2023年底N型電池(TOPCon+HJT)的市占率大約是25.6%)。鈦媒體APP也從業(yè)內(nèi)交流社群中看到頭部團(tuán)隊(duì)摸排各環(huán)節(jié)N型替代供需情況的消息,相關(guān)消息稱,硅料方面N型料供應(yīng)主要來(lái)自頭部企業(yè),4家頭部企業(yè)N型料占比在50%-70%左右,行業(yè)整體在40%左右,預(yù)計(jì)短期仍會(huì)呈現(xiàn)供需緊平衡態(tài)勢(shì),二季度頭部企業(yè)產(chǎn)能或?qū)⑦M(jìn)一步釋放;硅片方面自去年四季度起,N型占比即快速提升,目前或已達(dá)到60%以上,部分龍頭比例超90%,而且近期N/P硅片價(jià)格倒掛,所以N型硅片不存在供應(yīng)緊張問(wèn)題;電池方面,自去年下半年起,N型TOPCon產(chǎn)能快速提升,到年底產(chǎn)能規(guī)模已達(dá)到500GW,預(yù)計(jì)今年二季度起有效產(chǎn)能占排產(chǎn)比例或超70%,而由于前期大多數(shù)企業(yè)未達(dá)到滿產(chǎn)狀態(tài),所以目前TOPCon電池供應(yīng)偏緊張;組件方面,國(guó)內(nèi)項(xiàng)目對(duì)于N型的需求明顯增加,從2023年Q1采購(gòu)規(guī)模占比還不到10%,到12月已逼近70%,2024年預(yù)計(jì)TOPCon組件需求占比在70%以上。

來(lái)源:鈦媒體APP

評(píng)論