今年至今,光伏組件廠(chǎng)不受資金待見(jiàn),千億大廠(chǎng)股價(jià)全部下跌,而大硅片企業(yè)大幅跑贏產(chǎn)業(yè)指數(shù)。其中已經(jīng)成長(zhǎng)為行業(yè)“老兵”的雙良節(jié)能(600481.SH),今年股價(jià)表現(xiàn)讓所有千億大廠(chǎng)望塵莫及。

數(shù)據(jù)顯示,截至最新收盤(pán)日,雙良節(jié)能年內(nèi)漲幅為15.3%,大幅跑贏光伏指數(shù),后者同期跌幅為5.73%。大硅片龍頭TCL中環(huán)(002129.SH)也上漲13.9%。相較之下,“組件F4”——隆基綠能(601012.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)、天合光能(688599.SH)全部飄綠,分別下跌11.4%、7.72%、15.15%和25.43%,通威股份(600438.SH)微漲1.48%。

年內(nèi)光伏裝機(jī)景氣度維持較好態(tài)勢(shì),大尺寸硅片供不應(yīng)求,帶動(dòng)相關(guān)廠(chǎng)商業(yè)績(jī)表現(xiàn)亮眼,成為支撐股價(jià)的重要因素。根據(jù)業(yè)績(jī)預(yù)增公告,雙良節(jié)能1~3月份實(shí)現(xiàn)歸母凈利潤(rùn)4.70億~5.20億元,同比增長(zhǎng)288.86%~330.23%,按業(yè)績(jī)快報(bào)測(cè)算,環(huán)比增長(zhǎng)272.33~311.94%;扣非歸母凈利潤(rùn)3.70億~4.20億元,同比增長(zhǎng)266.71%~316.27%,按業(yè)績(jī)快報(bào)測(cè)算,環(huán)比增長(zhǎng)261.77%~310.66%。

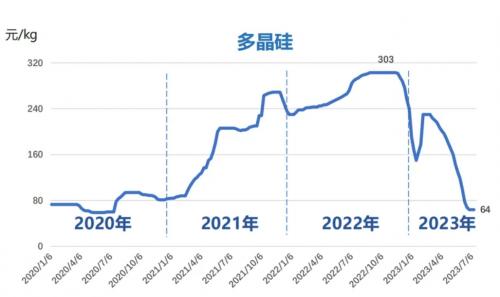

大尺寸硅片持續(xù)放量,是推動(dòng)雙良節(jié)能一季度業(yè)績(jī)?cè)鲩L(zhǎng)的主要原因,一方面,公司40GW單晶硅項(xiàng)目產(chǎn)能快速爬坡,規(guī)模效應(yīng)逐漸體現(xiàn);另一方面,高純石英砂供應(yīng)短缺,單晶硅片價(jià)格堅(jiān)挺,硅片業(yè)務(wù)毛利率明顯改善。

根據(jù)此前披露的年報(bào),受益于光伏行業(yè)景氣度高升,隨著硅料、硅片等環(huán)節(jié)擴(kuò)產(chǎn)潮,雙良節(jié)能2022年?duì)I收、凈利均創(chuàng)下上市以來(lái)之最。報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)業(yè)收入為144.76億元,同比增長(zhǎng)277.99%;歸母凈利潤(rùn)9.57億元,同比增長(zhǎng)208.43%。

TCL中環(huán)也實(shí)現(xiàn)一季度業(yè)績(jī)大漲,經(jīng)初步核算,公司1~3月份實(shí)現(xiàn)營(yíng)業(yè)收入約170億~180億元,同比增長(zhǎng)約27%~35%;實(shí)現(xiàn)歸母凈利潤(rùn)約22億~24億元,同比增長(zhǎng)約68%~83%。TCL中環(huán)稱(chēng),全球光伏市場(chǎng)上游原材料供應(yīng)緊張的情況逐漸得到緩解,裝機(jī)量在波動(dòng)中向好,硅片呈現(xiàn)結(jié)構(gòu)性緊張,以210大尺寸為代表的優(yōu)質(zhì)產(chǎn)品供不應(yīng)求。

在2022年雙雙創(chuàng)下史上最好業(yè)績(jī)的TCL中環(huán)與雙良節(jié)能,一季度業(yè)績(jī)繼續(xù)“狂飆”,但兩家公司發(fā)展方向已有明顯不同。相比TCL中環(huán)專(zhuān)注在硅片環(huán)節(jié),后入行的雙良節(jié)能的產(chǎn)業(yè)鏈一體化布局已經(jīng)干得有模有樣。

光伏組件環(huán)節(jié)直面終端客戶(hù),目前一體化發(fā)展被市場(chǎng)認(rèn)為是光伏產(chǎn)業(yè)發(fā)展的主流趨勢(shì),主要是因?yàn)榻M件是一體化的最終落腳點(diǎn)。從我國(guó)光伏行業(yè)競(jìng)爭(zhēng)格局、產(chǎn)業(yè)鏈地位來(lái)看,千億巨頭均為組件廠(chǎng)商或是已經(jīng)加速布局組件業(yè)務(wù)的傳統(tǒng)巨頭。

根據(jù)Infolink最新數(shù)據(jù),隆基綠能、晶科能源、天合光能、晶澳科技、阿特斯太陽(yáng)能、東方日升、正泰新能、First Solar、通威股份、韓華Qcells,目前是全球組件前十巨頭,其中8家來(lái)自中國(guó),可見(jiàn)我國(guó)在組件環(huán)節(jié)的主導(dǎo)地位。

要成為巨頭,就必須有組件。雙良節(jié)能2021年正式進(jìn)入光伏行業(yè),初入行時(shí)公司把握多晶硅擴(kuò)產(chǎn)浪潮,發(fā)揮其在節(jié)能裝備領(lǐng)域的先發(fā)優(yōu)勢(shì),核心產(chǎn)品多晶硅還原爐業(yè)務(wù)高速成長(zhǎng),行業(yè)市占率超過(guò)60%。基于公司在還原爐和節(jié)能節(jié)水設(shè)備領(lǐng)域的積累,2021年起,雙良節(jié)能進(jìn)行了硅料、硅片和組件的產(chǎn)業(yè)鏈一體化布局。而前述四家千億組件巨頭尚未在一體化布局上有明顯的動(dòng)作。

根據(jù)公告統(tǒng)計(jì),目前,雙良節(jié)能大尺寸單晶硅片銷(xiāo)售合同累計(jì)預(yù)估金額已超1000億元,業(yè)務(wù)銷(xiāo)售方面,僅今年3月份以來(lái),雙良節(jié)能五次披露全資子公司簽訂重大銷(xiāo)售合同的公告,涉及采購(gòu)產(chǎn)品多為單晶硅片。其中,僅預(yù)計(jì)2023年度銷(xiāo)售金額的總計(jì)就已超過(guò)100億元。單晶方錠采購(gòu)單預(yù)計(jì)2023~2025年銷(xiāo)售金額總計(jì)為26.02億元。

組件方面,雙良節(jié)能包頭20GW高效光伏組件一期項(xiàng)目(5GW),已于2022年9月實(shí)現(xiàn)量產(chǎn)。2023年4月,公司宣布中標(biāo)國(guó)能龍?jiān)磧?nèi)蒙古200MW光伏組件項(xiàng)目,預(yù)計(jì)成交額3.55億元左右。另外,公司的單晶硅項(xiàng)目已經(jīng)建設(shè)完畢,產(chǎn)能規(guī)模達(dá)50GW,全部投建完畢后,總產(chǎn)能預(yù)計(jì)為100GW。

若論還原爐與硅片業(yè)務(wù),雙良節(jié)能儼然已是行業(yè)“老兵”,但論一體化,其還是“新兵”,單晶硅和組件業(yè)務(wù)尚未完全體現(xiàn)到財(cái)報(bào)端。一體化布局將如何繼續(xù)影響雙良節(jié)能的業(yè)績(jī)及估值定價(jià),值得關(guān)注。

評(píng)論